国民年金未納のデメリットとは?未納を防ぎ賢く免除するススメ

Warning: Undefined array key "toc_min_h_count" in /home/gecko367/jiji-chatch.com/public_html/wp-content/themes/dp-colors/inc/scr/toc.php on line 11

Warning: Undefined array key "toc_position" in /home/gecko367/jiji-chatch.com/public_html/wp-content/themes/dp-colors/inc/scr/toc.php on line 19

Warning: Undefined array key "toc_main_title" in /home/gecko367/jiji-chatch.com/public_html/wp-content/themes/dp-colors/inc/scr/toc.php on line 48

国民年金は、日本国内に住む20歳から60歳までのすべての人が加入する公的年金制度。しかし近年では国民年金を支払えないほど困窮している人がいることも話題となっています。今回の記事では、国民年金を未納にしてしまった場合のデメリットのほか、未納を防ぐための方法についてお伝えします。この記事を読んで、「しまった・・・!」と思った方は、早めに対処することをおすすめ致します。

国民年金を未納にしておくとどんなデメリットがある?

会社勤めをせずフリーターや自営業として働いている人、あるいは学生の方は20歳を超えたら国民年金を支払わなければなりません。しかし、厚生年金と違って国民年金は給与や自分の所得から天引きされるわけではありません。

自分の住所に支払い用紙が届き、自主的に支払いをする必要があります。そのため、忙しい時期は支払い忘れをしてしまうこともしばしば。それだけでなく自分の意志で支払わない人もいますよね。「年金は当てにならないから支払わない」という方もいることでしょう。では、国民年金を支払わなかった場合にどんなデメリットが起こるのか確認してみましょう。

デメリット1:強制徴収されるリスクが高まる

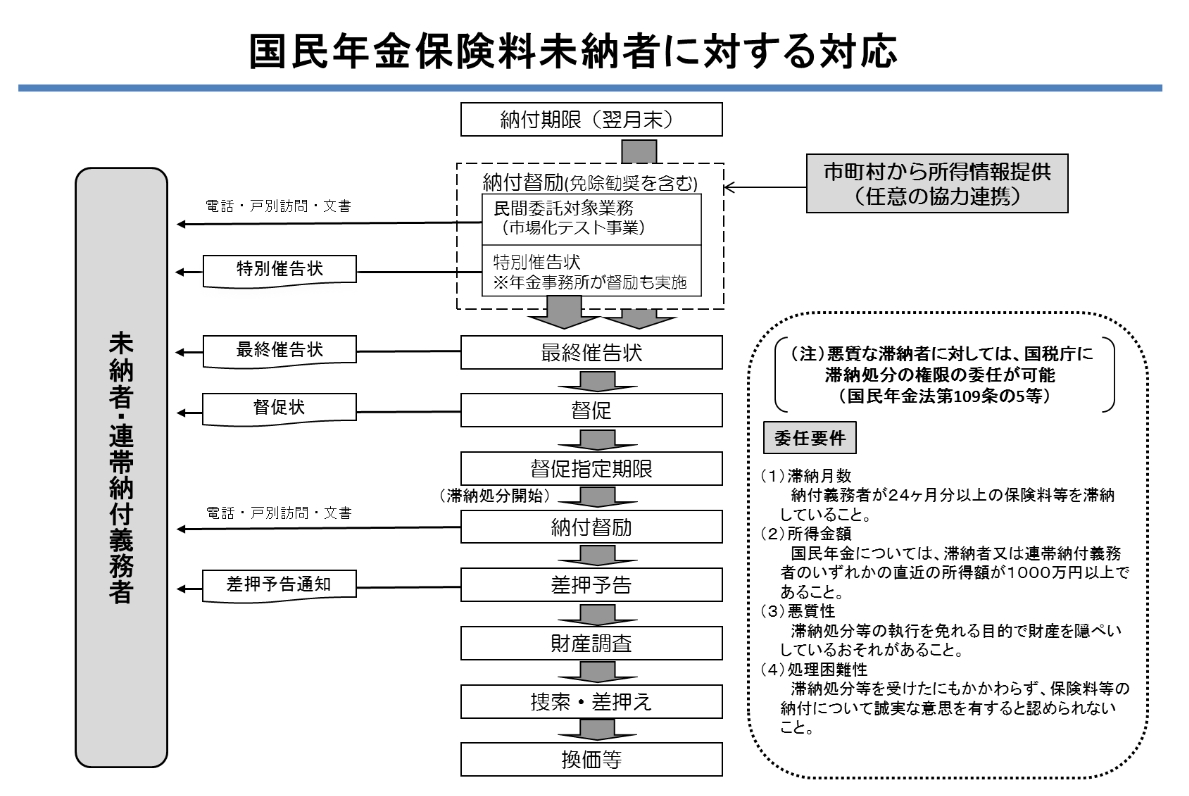

まずは直近のニュースです。2015年から国民年金未納者からの強制徴収を拡大するとのこと。

厚生労働省は自営業者らが入る国民年金で、保険料滞納者の強制徴収を拡大する。2015年度は所得400万円以上で、7カ月以上保険料を納めていない滞納者に督促を実施する。20万人が対象になる。督促状を送っても指定期限内に納付しない場合は、預貯金など財産の差し押さえ手続きに入る。

出典:日本経済新聞

強制徴収を拡大するとのことですが、誰でも強制徴収の対象となるわけではありません。強制徴収される対象は、国民年金を支払えるだけの十分な資産・所得があるにもかかわらず、何度も支払督促を無視し続けている人です。2015年度からは所得が400万円以上ありながら7ヶ月以上保険料未納だった方が対象となる模様。

2014年度は所得が400万円以上かつ13ヶ月以上未納だった方が対象でした。昨年にくらべ6ヶ月も未納期間が短くなっています。それだけ滞納が続いているということなのだと考えられます。また、所得が1000万円以上の方は他の方に比べ、取り立てが強化されるようです。2017年以降、より督促が厳しくなる可能性もありますのでご注意ください。

強制徴収は以下の流れで行われます。

出典:日本年金機構

あなたは所得があるにも関わらず未納のままにしてはいませんか?強制徴収をされると、当然ですが財産の差し押さえも行われます。財産を差し押さえられた後はもう何を行っても遅いのです。督促が来る前に支払えるものは支払っておいたほうがよいでしょう。

例えば自分の知り合いのなかに「長期間国民年金を払っていない人がいる」とか「ネットでも払わない人が多いから大丈夫だろう」なんて思っているときほど、こういう通知が来るもの。国民年金に加入しているのであれば、支払いは義務になります。支払い能力が十分にあるのであれば、デメリットを考慮しても支払っておくのがベターといえます。

※この記事を書いている人間は国民年金の回し者ではありません。

デメリット2:年金受給額が減額される

強制徴収の対象になる以外にも、国民年金未納のデメリットはあります。数年前に話題になりましたが、国民年金を未納のまま放置しておくと年金受給対象年齢になってももらえる年金額が少なくなります。

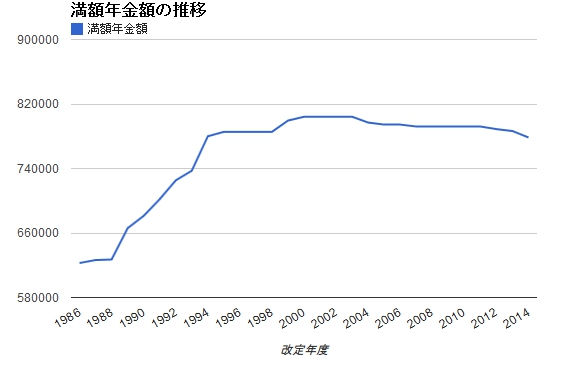

現在の制度では20歳~60歳まで国民年金を収めた人は65歳から満額の老齢基礎年金を受給することが可能です。しかし、その間に未納期間があった場合、受給額が減額してしまうのです。以下に例を挙げますので参考にしてみてください。

年金受給額の計算方法

年金受給額を計算する方法は意外とシンプルです。以下の計算式に当てはめれば計算できるでしょう。

772,800(満額)× 480(保険料納付期間)/480

上記の式では、20歳~60歳までの40年間(480ヶ月)未納期間なく支払った場合の受給額を計算できます。平生26年4月から年金受給額は772,800円となっているので、未納期間がなければ満額受け取ることが可能です。毎月受け取れる金額は64,400円となります。

では、未納期間が5年間あった場合はどうでしょうか。計算してみましょう。

772,800 × (480-60)/ 480 = 676,200

5年間未納期間があった場合、受け取れる年金は676,200円となり、月額でいうと56,350円となります。これでも十分低いですよね。では、10年間未納期間があった場合はどうでしょう。

772,800 × (480-120)/ 480 = 579,600

10年間の未納期間がある場合は、受け取れる年金額は579,600円となり、月額では48,300円となります。これだけ見ても、満額収めていた時よりもかなり生活が厳しくなることが簡単に予想できるでしょう。

月額10万円に満たない国民年金で生活するのはかなり厳しいですから、国民年金以外の資産もきちんと作っておくことが重要になります。

もちろん、年金受給額は時期によって変動するので確実にこの限りではありません。ただ、最近では減少傾向なのでもし未納にしていた場合はさらに受給額が減額されることも視野に入れておく必要があるでしょう。以下に過去の年金額の推移を示しておきます。過去にさかのぼって年金を支払う追納も可能ですが、追納可能期間は2年間と決められており、未納から2年間を過ぎた額は収めることが不可能となります。

追記:過去5年分の後納ができるようになりました

上記で紹介した過去10年間に遡って年金を収められる「10年の後納制度」は2015年10月で終了しましたが、新たに「5年の後納制度」が設けられました。

この制度によって、「平成27年10月から平成30年9月までの3年間に限り、過去5年分まで納めることができる」とのことです。間違えそうなのですが、後納が可能なのは「現時点から遡って5年間分」ということ。

具体的に言えば、2016年12月現在であれば、過去5年分遡って2011年12月分から後納できるということです。2010年10月分に未納分があった場合は残念ながら納付できませんのでお間違えのないようご注意ください。

詳しくは国民年金保険料の後納制度をご覧ください。

| 改定年 | 満額の年金額 | 改定年 | 満額の年金額 |

| 1986 | 622,800 | 2000 | 804,200 |

| 1987 | 626,500 | 2001 | 804,200 |

| 1988 | 627,200 | 2002 | 804,200 |

| 1989 | 666,000 | 2003 | 797,000 |

| 1990 | 681,300 | 2004 | 794,500 |

| 1991 | 702,000 | 2005 | 794,500 |

| 1992 | 725,300 | 2006 | 792,100 |

| 1993 | 737,300 | 2007 | 792,100 |

| 1994.4 | 780,000 | 2008 | 792,100 |

| 1994.10 | 785,500 | 2009 | 792,100 |

| 1995 | 785,500 | 2010 | 792,100 |

| 1996 | 785,500 | 2011 | 788,900 |

| 1997 | 785,500 | 2012 | 786,500 |

| 1998 | 799,500 | 2013 | 786,500 |

| 1999 | 804,200 | 2014 | 778,500 |

なお、これ以降のデータについては上記pdfよりご自身で計算ください。

支給される年金額は減額されつつあるのに対し徴収される保険料は微増しているという特徴があります。

デメリット3:障害基礎年金、遺族基礎年金がもらえない可能性がある

国民年金保険料を滞納してしまうと、老齢基礎年金が減額されるだけでなく、障害基礎年金、遺族基礎年金が貰えなくなる可能性があります。障害基礎年金とは、年金加入者が病気や怪我で障害が残ってしまった時に受け取れる年金です。老齢年金と違って若い人でも受け取れるのが特徴ですが、障害基礎年金は国民年金を滞納しているともらえない可能性があります。

なぜかというと、障害基礎年金の受給要件には、「国民年金に加入していること」「一定の障害の状態であること」という2つの条件に加え「一定期間以上の保険料を納付していること」という条件があります。

この「一定期間」というのは、年金加入期間のうち3分の2以上の期間、年金を納付(または免除)していることが条件です。簡単にいえば、20歳で国民年金に加入し23歳で障害年金を受け取らなければならない状態になった場合、2年間分は納付(または免除)している必要があるのです。また遺族基礎年金についても同様に、死亡した人が国民年金加入期間の3分の2以上の期間、年金を納付しているということが条件となります。

より詳しい情報について知りたい方は、最寄りの年金事務所に問い合わせてみるとよいでしょう。

国民年金が支払えない場合は免除制度を活用するのがベター

さて、国民年金を支払っていなと老齢基礎年金の受給額が減る、障害基礎年金、遺族基礎年金がもらえない可能性があるということがわかりました。では、仕事を辞めてしまったり、仕事をしていないなどの事情で収入がなく年金を支払えない場合はどうすればよいのでしょうか。

答えは、年金の免除または猶予制度を活用することです。

あまり広く知られてはいませんが、年金は市役所などに申請することで免除または猶予してもらうことが可能です。場合によって利用すべき制度は異なります。学生の場合は「学生納付特例制度」、20歳~30歳未満で所得が一定額以下の場合は「若年者納付猶予制度」を申請することで、年金の納付を猶予してもらうことが可能です。それ以外の方は、「保険料免除制度」を申請し、状況に応じて「全額、4分の3、半額、4分の1」の金額が免除されます。

「学生納付特例制度」と「若年者納付猶予制度」を利用した場合、年金を納付していなくても障害基礎年金、遺族基礎年金の期間に反映されます。また、老齢基礎年金の受給資格期間にも参入されるので未納となることはありません。ただし、どちらも猶予を受けていた期間は「老齢基礎年金の額の計算の対象となる期間には含まれません」とのことなので、結局のところ年金を満額受け取ることはできなくなります。

ですが、これらの猶予制度を使えば未納にもなりません。特に社会人(フリーランスなど)になりたての方は収入が少ないため、年金を支払えないという方が多いはず。そういった方は、まとまったお金ができてから追納するというのが賢い方法といえるでしょう。猶予制度を活用すれば、借金をしてまで早めに払っておく必要はくまとまったお金ができてから追納すればよい、ということです。

参考リンク:日本年金機構

まとめ

国民年金は老後の生活を支えるためのベースとなるものですので、多ければ多いほど助かるはずです。しかしながら現在の若年者世代が高齢者となる時期に国民年金が現在と同じレベルで支給されているかどうかは未知数。額は同じでも支給開始年齢が引き伸ばされているか、支給開始年齢は変わらなくても支給額が大きく減額している可能性もあります。

そのようになったとき、本当に生活していけるのかどうかは怪しいですよね。そのように考えると無駄遣いはできなくなってしまいます。ですから国民年金加入者はできるだけ年金以外の資産も蓄えて老後に備えることが大切ですよ。